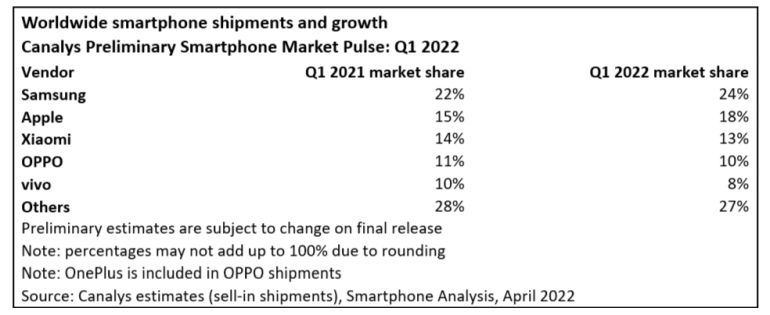

Σύμφωνα με την εταιρεία αναλύσεων Canalys, oι παγκόσμιες αποστολές smartphone μειώθηκαν κατά 11% εν μέσω δυσμενών οικονομικών συνθηκών και υποτονικής εποχικής ζήτησης κατά το πρώτο τρίμηνο του 2022. Η Samsung ηγήθηκε της αγοράς με μερίδιο 24%, από 19% το 4ο τρίμηνο του 2021, καθώς ο κατασκευαστής παρουσίασε τις νέες συσκευές του για το 2022. Η Apple ήρθε δεύτερη, με καλές επιδόσεις χάρη στην αυξανόμενη ζήτηση για τη σειρά iPhone 13. Η Xiaomi παρέμεινε στην τρίτη θέση λόγω της εξαιρετικής απόδοσης της σειράς Redmi Note. Η OPPO (συμπεριλαμβανομένης της OnePlus) και η vivo συμπλήρωσαν την πρώτη πεντάδα με μερίδια 10% και 8% αντίστοιχα.

«Παρά την διαφαινόμενη αβεβαιότητα στις παγκόσμιες αγορές, οι κορυφαίοι πωλητές επιτάχυναν την ανάπτυξή τους διευρύνοντας τα χαρτοφυλάκια συσκευών για το 2022», δήλωσε ο αναλυτής της Canalys, Sanyam Chaurasia. «Ενώ η σειρά iPhone 13 συνεχίζει να καλύπτει τη ζήτηση των καταναλωτών, το νέο iPhone SE που κυκλοφόρησε τον Μάρτιο γίνεται σημαντικός οδηγός του όγκου των mid-range για την Apple. Mε παρόμοια τιμή με τον προκάτοχό του, προσφέρει αναβαθμισμένο chipset και βελτιωμένη απόδοση μπαταρίας, ενώ παράλληλα προσθέτει συνδεσιμότητα 5G που απαιτούν οι πάροχοι. Ταυτόχρονα, η Samsung αύξησε την παραγωγή της δημοφιλούς της σειράς A για να ανταγωνιστεί στη μεσαία προς χαμηλή κατηγορία, ενώ ανανέωσε το χαρτοφυλάκιό της για το 2022, συμπεριλαμβανομένης της ναυαρχίδας της σειράς Galaxy S22. Ενώ οι Κινέζοι κατασκευαστές εξακολουθούν να υποφέρουν από περιορισμούς στη low-end κατηγορία, η παγκόσμια επέκτασή τους παρεμποδίζεται από την επιβράδυνση στην εγχώρια αγορά τους».

«Η παγκόσμια αγορά smartphone έμεινε πίσω λόγω του άστατου επιχειρηματικού περιβάλλοντος κατά το 1ο τρίμηνο», δήλωσε η αντιπρόεδρος της Canalys Mobility, Nicole Peng. «Οι αγορές είδαν έξαρση στα κρούσματα COVID-19 λόγω της παραλλαγής Omicron, αν και οι ελάχιστες νοσηλείες και τα υψηλά ποσοστά εμβολιασμού συνέβαλαν στην ομαλοποίηση της δραστηριότητας των καταναλωτών γρήγορα. Οι κατασκευαστές αντιμετωπίζουν μεγάλη αβεβαιότητα λόγω του πολέμου Ρωσίας-Ουκρανίας, του κυλιόμενου lockdown της Κίνας και της απειλής του πληθωρισμού. Όλα αυτά προστέθηκαν στην παραδοσιακά αργή εποχιακή ζήτηση. Οι εταιρείες πρέπει να είναι έτοιμες για να ανταποκριθούν άμεσα σε αναδυόμενες ευκαιρίες και κινδύνους, καθώς παραμένουν συγκεντρωμένες στα μακροπρόθεσμα στρατηγικά τους σχέδια. Τα καλά νέα είναι ότι η κατάσταση με τις ελλείψεις εξαρτημάτων ενδέχεται να βελτιωθεί νωρίτερα από το αναμενόμενο, κάτι που σίγουρα θα βοηθήσει στην ανακούφιση από τις πιέσεις του κόστους».

Επιμέλεια: Παύλος Κρούστης