Επιμέλεια: Άντζελα Πεΐτση

«Η μια μετά την άλλη οι χώρες της Ευρωζώνης που βρέθηκαν στη μέγγενη των Μνημονίων, βγαίνουν στις αγορές και δανείζονται. Τελευταίο παράδειγμα η Κύπρος που πραγματοποίησε έξοδο στις αγορές με επταετές ομόλογο δανειζόμενη με απόδοση στη λήξη 2.75%. Η απόδοση στη λήξη ενός ομολόγου εκφράζει τη συνολική απόδοση του ομολόγου, εάν διακρατηθεί ως τη λήξη του. Βέβαια το πρόβλημα της Κύπρου δεν είναι η «παγίδα χρέους», αλλά ήταν κυρίως τραπεζικό πρόβλημα». Τα παραπάνω αναφέρει σε άρθρο του, στο zougla.gr , ο Καθηγητής Οικονομικών/Χρηματοοικονομικών σε φροντιστήρια πανεπιστημιακής εκπαίδευσης, Κωνσταντίνος Βουδούρης.

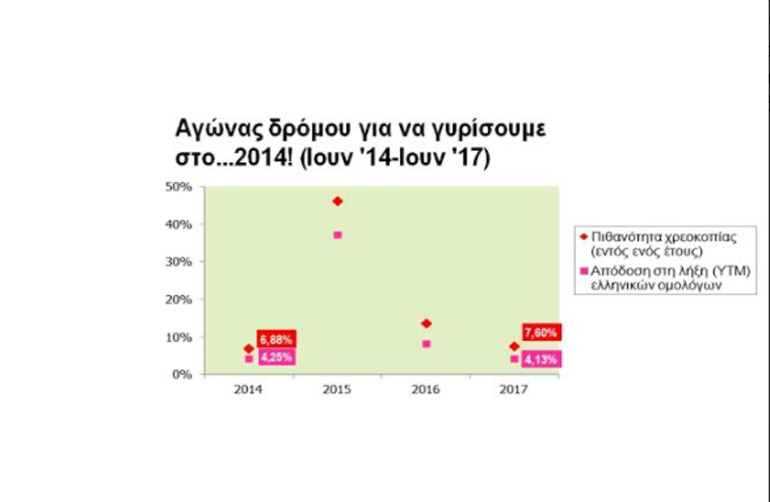

Στο καίριο ερώτημα, που αφορά, στο γιατί όμως η Ελλάδα δεν έχει βγει στις αγορές, ο κ. Βουδούρης, είπε: «Ας τα πάρουμε τα πράγματα από την αρχή. Χρειάστηκαν τρία χρόνια για να γυρίσουμε…πίσω στο 2014 επί διακυβέρνησης Σαμαρά, όπου η απόδοση στη λήξη των ελληνικών ομολόγων ανερχόταν σε 4.25% (Ιούνιος ’14) υποδηλώνοντας μια ετήσια πιθανότητα χρεοκοπίας κάτω από 7%. Σήμερα μετά από…έναν κουραστικό μαραθώνιο με επίπονη παράταση της λιτότητας που φόρτωσαν στην πλάτη μας ΣΥΡΙΖΑ-ΑΝΕΛ, είμαστε σχεδόν ξανά εκεί που σταματήσαμε».

«Σημειώνεται» τόνισε ο Καθηγητής Οικονομικών «ότι η πιθανότητα χρεοκοπίας σε ορίζοντα ενός έτους ήταν ελαφρά μικρότερη τον Ιούνιο του 2014, λόγω του ότι η πιθανότητα αυτή υπολογίζεται βάσει της διαφοράς (spread) της απόδοσης του ελληνικού ομολόγου από την απόδοση του γερμανικού ομολόγου (απόδοση του bund που σήμερα είναι αρνητική).

Οι επενδυτές λοιπόν ζητούν πρόσθετη απόδοση ως εξασφάλιση για τους κινδύνους που αναλαμβάνουν».

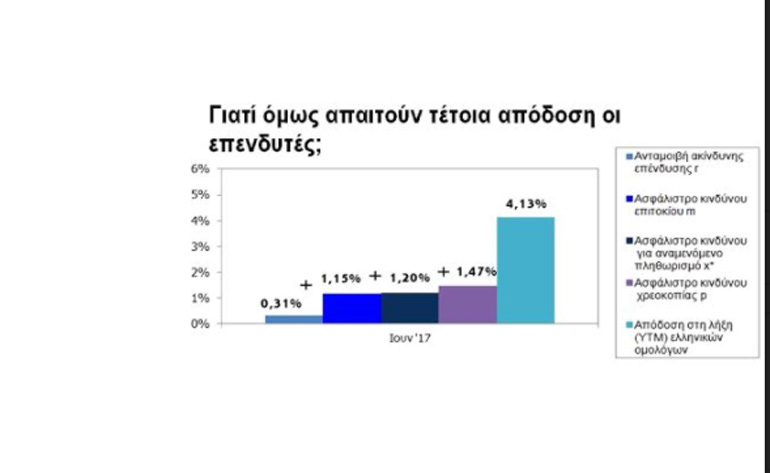

Και εξηγώντας, ανέφερε συγκεκριμένα, τα παρακάτω καίρια σημεία:

- Επασφάλιστρο για κίνδυνο χρεοκοπίας : Είναι η απόδοση ως ανταμοιβή για το ενδεχόμενο αθέτησης πληρωμών από πλευράς του εκδότη του ομολόγου, δηλαδή πληρωμής τοκομεριδίων ή της ονομαστικής αξίας του ομολόγου από το ελληνικό κράτος

- Επασφάλιστρο για αναμενόμενο πληθωρισμό : Είναι η απόδοση που απαιτούν για προσδοκώμενη αύξηση των τιμών, δηλαδή πληθωρισμού, που μειώνει την αξία της επένδυσής τους

- Επασφάλιστρο για κίνδυνο επιτοκίου : Αποτελεί την απόδοση που ζητούν για ενδεχόμενες μεταβολές των επιτοκίων στο μέλλον που μπορεί να μειώσουν την αξία της επένδυσής τους (λόγω μείωσης των τιμών των ομολόγων)

«Όπως βλέπουμε στο παρακάτω διάγραμμα οι επενδυτές ζητούν σημαντική απόδοση ως εξασφάλιση για κίνδυνο αθέτησης πληρωμών/χρεοκοπίας (1.47%) και για κίνδυνο επιτοκίου/ωρίμανσης, λόγω μεταβολής της τιμής των ομολόγων στο μέλλον (1.15%)», επεσήμανε ο κ. Βουδούρης.

«Εάν ελαχιστοποιηθούν οι κίνδυνοι αυτοί οι επενδυτές θα απαιτούν πολύ μικρότερη απόδοση τουλάχιστον 1,5%-2,5% λιγότερο σε σχέση με σήμερα. Έτσι η απαιτούμενη απόδοση πέφτει στο 2%-3%, και μπορούμε να βγούμε στις αγορές. Το επιτόκιο πρέπει δηλαδή να συγκλίνει στο 2.7% με το οποίο δανειζόμαστε σήμερα, μεσοσταθμικά», τόνισε.

Ως προς το πώς μπορούν όμως να αμβλυνθούν αυτοί οι κίνδυνοι, ο Καθηγητής Οικονομικών/Χρηματοοικονομικών, δήλωσε: «Δυστυχώς η κυβέρνηση ΣΥΡΙΖΑ-ΑΝΕΛ έδωσε «γη και ύδωρ» στους δανειστές, μάλιστα προνομοθετώντας σκληρό πακέτο λιτότητας χωρίς μάλιστα να πάρει τίποτα σαν αντάλλαγμα και συγκεκριμένα:

- Ελάφρυνση του δημοσίου χρέους : Μια επιμήκυνση της διάρκειας των δανείων θα αύξανε την πιθανότητα αποπληρωμής του και η απαιτούμενη από τους επενδυτές απόδοση για κίνδυνο χρεοκοπίας θα μειωνόταν

- Ποσοτική χαλάρωση : Μια αγορά ομολόγων από την ΕΚΤ θα αύξανε την τιμή τους οδηγώντας σε μείωση των αποδόσεών τους, σε υποχώρηση της απόδοσης που απαιτούν οι επενδυτές για κίνδυνο επιτοκίου.

Στην παρούσα φάση για να έχουμε… πιθανότητα εξόδου στις αγορές θα πρέπει να δημιουργηθεί ένα «μαξιλάρι» εγγυήσεων, μια λύση που πρότειναν ΣΕΒ και ESM.

«Οι λόγοι για τους οποίους η ποσοτική χαλάρωση είναι αναγκαία δεν είναι η τόνωση της οικονομίας, (αφού η νομισματική πολιτική είναι αναποτελεσματική στην περίπτωση της παγίδας ύφεσης και ρευστότητας), αλλά οι εξής:

- Μειώνει την απόδοση των ομολόγων «στρώνοντας το χαλί» για έξοδο της χώρας στις αγορές

- Αποτελεί «ένεση» στις τράπεζες που σήμερα αντιμετωπίζουν λόγω των παρενεργειών της ύφεσης προβλήματα ρευστότητας

»Εάν ωστόσο δε λύσουμε τον «γόρδιο δεσμό» του χρέους, θα μας μένει ως θηλιά στο λαιμό της οικονομίας, καθώς είναι μη εξυπηρετήσιμο αφού τα πρωτογενή πλεονάσματα πέραν του ότι είναι μακροχρόνια μη διατηρήσιμα, δεν επαρκούν για την αποπληρωμή του», συνέχισε στο άρθρο του και παρατήρησε: «Φυσικά δεν αρκεί μόνο μια ελάφρυνση χρέους για να λυθούν αυτά τα δεσμά, αλλά και αναπτυξιακές πολιτικές ώστε να μην ξαναδημιουργηθούν καθώς η ύφεση τροφοδοτεί το χρέος, αφού η υποχώρηση της παραγωγής και των εισοδημάτων συρρικνώνει τα έσοδα του κράτους από φόρους δημιουργώντας την ανάγκη για νέους φόρους και γεννά πρόσθετες ανάγκες δημοσίων δαπανών (πχ. κοινωνικές δαπάνες κά)».