του Κώστα Ιερίδη

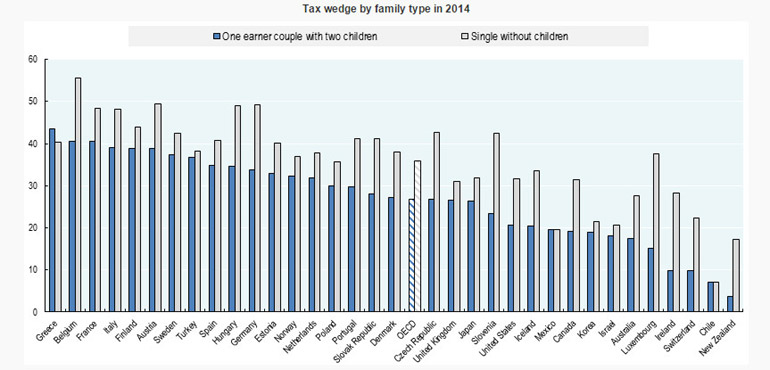

Θλιβερή πρωτιά κατέχει η Ελλάδα ως προς τη συνολική επιβάρυνση (tax burden) του εισοδήματος μίας οικογένειας με δύο παιδιά και ένα εργαζόμενο μέλος, σύμφωνα με έκθεση του Οργανισμού Οικονομικής Συνεργασίας και Ανάπτυξης (ΟΟΣΑ).

Η επιβάρυνση, όπως προκύπτει από τις ασφαλιστικές εισφορές και τους φόρους, ενός εργαζομένου με δύο παιδιά ανέρχεται σε 43,4% έναντι 26,9% που είναι ο μέσος όρος στα κράτη-μέλη του ΟΟΣΑΣυγκεκριμένα, η επιβάρυνση, όπως προκύπτει από τις ασφαλιστικές εισφορές και τους φόρους, ενός εργαζομένου με δύο παιδιά ανέρχεται σε 43,4% έναντι 26,9% που είναι ο μέσος όρος στα κράτη-μέλη του ΟΟΣΑ.

Ακολουθούν το Βέλγιο (40,6%) και η Γαλλία (40,5%), ενώ στη Νέα Ζηλανδία καταγράφεται η χαμηλότερη επιβάρυνση (3,8%) στο εισόδημα οικογένειας με δύο παιδιά και ένα εργαζόμενο μέλος. Χαμηλά στην κατάταξη βρίσκονται η Ελβετία (9,8%) και η Ιρλανδία (9,9%).

Επίσης, η Ελλάδα συγκαταλέγεται στην ίδια ομάδα με τη Χιλή και το Μεξικό, όπου η «φορολογική σφήνα» (δηλ. η αναλογία των φόρων που πληρώνει ένας εργαζόμενος χωρίς παιδιά προς το αντίστοιχο συνολικό κόστος για τον εργοδότη) είναι χαμηλότερη για εργαζομένους με παιδιά σε σχέση με άγαμους και άτεκνους εργαζομένους.

Έτσι, η επιβάρυνση για άγαμο υπάλληλο του ιδιωτικού τομέα ανέρχεται σε 40,4% του εισοδήματος έναντι 36% του μέσου όρου του ΟΟΣΑ, με την Ελλάδα να κατατάσσεται στην 14η θέση στη συγκεκριμένη κατηγορία. Πάντως, υπάρχουν και… χειρότερα: το Βέλγιο κατέχει την πρώτη θέση (55,6%) και ακολουθούν η Αυστρία (49,4%) και η Γερμανία (49,3%).

Ακόμη οι εισφορές κοινωνικής ασφάλισης εργαζομένων και εργοδοτών αντιστοιχούν στο 83% της συνολικής φορολογικής επιβάρυνσης σε σύγκριση με το 63% του συνολικού μέσου όρου του ΟΟΣΑ.

Τέλος, από τη σύγκριση των επιβαρύνσεων από φόρους και εισφορές μεταξύ των ετών 2010 και 2014 προκύπτει ότι ο μέσος άγαμος εργαζόμενος «σηκώνει» περισσότερα βάρη κατά 1,3%, δηλαδή από 39,1% το 2010 σε 40,4% το 2014. Αυτό όταν κατά την ίδια τετραετία στα κράτη-μέλη του ΟΟΣΑ το αντίστοιχο βάρος μειώθηκε κατά 0,7%.

Διαβάστε επίσης: