Πατήστε ΕΔΩ για να διαβάσετε την εγκύκλιο

Κοινοποιήθηκε η εγκύκλιος 1064/2016 σχετικά με τις μεταβολές ως προς τον υπολογισμό του παρακρατούμενου φόρου και της παρακρατηθείσας ειδικής εισφοράς αλληλεγγύης στο εισόδημα από μισθωτή εργασία και συντάξεις μετά την ψήφιση του ν.4387/2016 και του ν.4389/2016 «Επείγουσες διατάξεις για την εφαρμογή της συμφωνίας δημοσιονομικών στόχων και διαρθρωτικών μεταρρυθμίσεων και άλλες διατάξεις».

Την εγκύκλιο που θα καθορίζει τη διαδικασία παρακράτησης του φόρου σε μισθούς και σε συντάξεις, όπως αυτή αλλάζει μετά την ψήφιση της νέας φορολογικής κλίμακας φόρου εισοδήματος και εισφοράς αλληλεγγύης, υπέγραψε ο γενικός γραμματέας Δημοσίων ΕσόδωνΗ μείωση του αφορολογήτου, σε συνδυασμό με τις αλλαγές στην έκτακτη εισφορά, φέρνει αύξηση της μηνιαίας παρακράτησης, ενώ οι μισθωτοί στον ιδιωτικό τομέα θα έχουν και απώλειες από την αύξηση των ασφαλιστικών εισφορών κατά μισή ποσοστιαία μονάδα.

Οι μεγάλοι χαμένοι ιδιωτικοί υπάλληλοι από τη μείωση του αφορολογήτου είναι:

– όσοι δεν έχουν παιδιά και μισθό μόλις πάνω από 617 ευρώ

– όσοι έχουν ένα παιδί και μισθό πάνω από 633 ευρώ καθώς και

– όσοι έχουν δύο παιδιά και μισθό πάνω από 649 ευρώ.

Αναλυτικά το κείμενο της εγκυκλίου:

ΠΟΛ 1064/2016

ΘΕΜΑ: Παρακράτηση φόρου και ειδικής εισφοράς αλληλεγγύης στο εισόδημα από μισθωτή εργασία και συντάξεις μετά την ψήφιση του ν.4387/2016 (ΦΕΚ Α’85/12.5.2016) και του ν.4389/2016 «Επείγουσες διατάξεις για την εφαρμογή της συμφωνίας δημοσιονομικών στόχων και διαρθρωτικών μεταρρυθμίσεων και άλλες διατάξεις».

Σε συνέχεια των ΠΟΛ. 1072/31.3.2015 και ΠΟΛ.1174/5.8.2015, σας γνωστοποιούμε τις μεταβολές ως προς τον υπολογισμό του παρακρατούμενου φόρου και της παρακρατηθείσας ειδικής εισφοράς αλληλεγγύης στο εισόδημα από μισθωτή εργασία και συντάξεις μετά την ψήφιση του ν.4387/2016 (ΦΕΚ Α’85/12.5.2016) και του ν.4389/2016 (ΦΕΚ Α’94/27.5.2016) «Επείγουσες διατάξεις για την εφαρμογή της συμφωνίας δημοσιονομικών στόχων και διαρθρωτικών μεταρρυθμίσεων και άλλες διατάξεις».

ΠΡΟΣ: Ως Π.Δ.

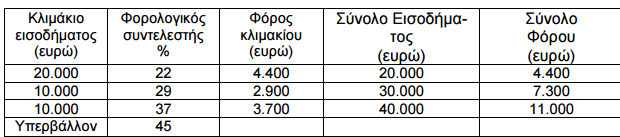

1. Η παρακράτηση φόρου στο εισόδημα από μισθούς – συντάξεις, διενεργείται βάσει αναγωγής του μηνιαίου εισοδήματος σε ετήσιο, σύμφωνα με την κλίμακα της παρ.1 του άρθρου 15 του ν.4172/2013 όπως ισχύει μετά την αντικατάστασή της από τις διατάξεις της παρ.1 του άρθρου 112 του ν.4387/2016.

Η κλίμακα φαίνεται στον πρώτο πίνακα:

2. Σύμφωνα με τις διατάξεις της παρ.1 του άρθρου 16 του ν.4172/2013 όπως αυτό ισχύει μετά την τροποποίησή του από τις διατάξεις της παρ.2 του άρθρου 112 του ν.4387/2016, ο φόρος που προκύπτει κατά την εφαρμογή του άρθρου 15 μειώνεται κατά τα ακόλουθα ποσά: χίλια εννιακόσια (1.900) ευρώ (για φορολογούμενο χωρίς εξαρτώμενα τέκνα) χίλια εννιακόσια πενήντα (1.950) ευρώ (για φορολογούμενο με ένα (1) εξαρτώμενο τέκνο) δύο χιλιάδες (2.000) ευρώ (για φορολογούμενο με δύο (2) εξαρτώμενα τέκνα) δύο χιλιάδες εκατό (2.100) ευρώ (για φορολογούμενο με τρία (3) εξαρτώμενα τέκνα και άνω).

Οι μειώσεις αυτές εφαρμόζονται στην περίπτωση που το φορολογητέο εισόδημα από μισθωτές υπηρεσίες και συντάξεις δεν υπερβαίνει το ποσό των είκοσι χιλιάδων (20.000) ευρώ και ο φόρος είναι μεγαλύτερος ή ίσος του ως άνω ποσού (ανάλογα με τον αριθμό των εξαρτώμενων τέκνων).

Σε περίπτωση που το ποσό του φόρου είναι μικρότερο των ανωτέρω ποσών (1.900, 1.950, 2.000, 2.100), τότε το ποσό της μείωσης περιορίζεται στο ποσό του αναλογούντος φόρου. Τα εξαρτώμενα τέκνα του φορολογούμενου ορίζονται από το άρθρο 11 του ν.4172/2013.

3. Σύμφωνα με τις διατάξεις της παρ.2 του άρθρου 16 του ν.4172/2013 όπως αυτό ισχύει μετά την τροποποίησή του από τις διατάξεις της παρ.2 του άρθρου 112 του ν.4387/2016, για φορολογητέο εισόδημα από μισθωτές υπηρεσίες και συντάξεις που υπερβαίνει το ποσό των είκοσι χιλιάδων (20.000) ευρώ, τα ως άνω εφαρμοζόμενα ποσά μειώσεων φόρου ανάλογα με τον αριθμό των εξαρτώμενων τέκνων (1.900, 1.950, 2.000, 2.100), μειώνονται αναλογικά κατά δέκα (10) ευρώ ανά χίλια (1.000) ευρώ του φορολογητέου εισοδήματος από μισθούς και συντάξεις.

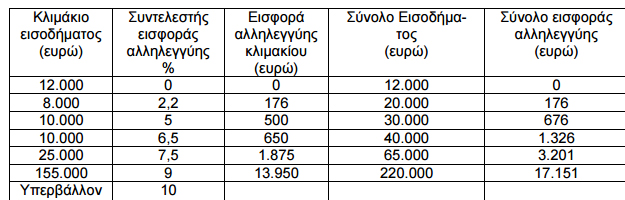

4. Με τις διατάξεις της παρ.9 του άρθρου 112 του ν.4387/2016, η ειδική εισφορά αλληλεγγύης του άρθρου 29 του ν.3986/2011 ενσωματώνεται στον ΚΦΕ. Συγκεκριμένα, με τις διατάξεις αυτές προστίθεται νέο άρθρο 43Α στον ν.4172/2013.

Η παρακράτηση ειδικής εισφοράς αλληλεγγύης στο εισόδημα από μισθούς – συντάξεις (βάσει αναγωγής του μηνιαίου εισοδήματος σε ετήσιο καθαρό εισόδημα), διενεργείται σύμφωνα με την κλίμακα που φαίνεται στον πίνακα 2 και όχι με συντελεστές στο σύνολο του εισοδήματος όπως συνέβαινε στο παρελθόν

Παρακάτω παρατίθενται ενδεικτικά παραδείγματα προκειμένου να κατανοηθεί καλύτερα ο υπολογισμός της μηνιαίας παρακράτησης εισφοράς αλληλεγγύης στο εισόδημα από μισθούς – συντάξεις:

A) Έστω μισθωτός με ετήσιο καθαρό εισόδημα (βάσει αναγωγής) 15.000 ευρώ. Συνολική εισφορά αλληλεγγύης: (15.000-12.000)*2,2%=66 ευρώ.

Μηνιαία παρακράτηση εισφοράς αλληλεγγύης: 66/12=5,5 ευρώ (εφόσον στον φορολογούμενο δεν καταβάλλονται δώρα) ή 66/14=4,71 ευρώ (εφόσον στον φορολογούμενο καταβάλλονται και δώρα που ισοδυναμούν με δύο μισθούς).

Β) Έστω μισθωτός με ετήσιο καθαρό εισόδημα (βάσει αναγωγής) 35.000 ευρώ. Συνολική εισφορά αλληλεγγύης: (35.000-30.000)*6,5%+676=1.001 ευρώ. Μηνιαία παρακράτηση εισφοράς αλληλεγγύης: 1.001/12=83,42 ευρώ (εφόσον στον φορολογούμενο δεν καταβάλλονται δώρα) ή 1.001/14=71,5 ευρώ (εφόσον στον φορολογούμενο καταβάλλονται και δώρα που ισοδυναμούν με δύο μισθούς).

5. Βάσει των διατάξεων της παραγράφου 11 του άρθρου 112 του ν.4387/2016 όπως αυτές ισχύουν μετά την αντικατάστασή τους από τις διατάξεις της παρ.4 του άρθρου 1 του ν.4389/2016 οι διατάξεις των προηγούμενων παραγράφων (του άρθρου 112) έχουν εφαρμογή για τα εισοδήματα που αποκτώνται από το φορολογικό έτος 2016 και επόμενα.

Η παρακράτηση του φόρου και της εισφοράς από τους μισθούς και τις συντάξεις με τις νέες κλίμακες αρχίζει να πραγματοποιείται από την ημερομηνία δημοσίευσης του ν.4389/2016. Συνεπώς, οι παρακρατήσεις φόρου και ειδικής εισφοράς αλληλεγγύης στο εισόδημα από μισθούς και συντάξεις με βάση τις προαναφερόμενες μεταβολές, διενεργούνται για μισθοδοσίες και συντάξεις που εκκαθαρίζονται από την ημερομηνία δημοσίευσης του ν. 4389/2016 δηλαδή, από 27.5.2016 και μετά και δεν τίθεται θέμα αναδρομικής παρακράτησής τους. Τα παρακρατηθέντα ποσά φόρου και ειδικής εισφοράς αλληλεγγύης θα δηλωθούν στις ετήσιες δηλώσεις φορολογίας εισοδήματος φορολογικού έτους 2016, και θα συμψηφισθούν κατά την εκκαθάριση των δηλώσεων αυτών που θα διενεργηθεί σύμφωνα με τις νέες διατάξεις.

Διαβάστε επίσης: