Γράφει ο Τόγιας Κων/νος, Σύμβουλος Ασφαλίσεων

Σε αυτό το άρθρο θα σας επισημάνουμε 7 σημεία-κλειδιά της ιδιωτικής σύνταξης, η γνώση των οποίων θα σας βοηθήσει να κάνετε την καλύτερη επιλογή ενός συνταξιοδοτικού προγράμματος.

Έστω, λοιπόν, ότι λόγω των οικονομικών συνθηκών που βιώνουμε καθημερινά, που μεταφράζονται σε μειώσεις συντάξεων και αβεβαιότητα για τα συντάξιμα χρόνια, έχετε αποφασίσει να προβείτε στη σύναψη ενός συνταξιοδοτικού συμβολαίου.

Ένας απλός τρόπος για να σας περιγράψω για αρχή το όφελος της ιδιωτικής σύνταξης είναι απλά αν σκεφτείτε κάποιον γνωστό ή συγγενή που έχει συνταξιοδοτηθεί. Αναλογιστείτε αν στα χρήματα που παίρνει κάθε μήνα για σύνταξη προσετίθεντο ακόμα 200€+ ή εναλλακτικά ένα καλό εφάπαξ. Δεν θα γινόταν πλούσιος, αλλά σίγουρα θα ζούσε λίγο πιο άνετα και σίγουρα με λιγότερο άγχος, τόσο για τον ίδιο όσο και για τους γύρω του.

Επί της ουσίας η ιδιωτική σύνταξη είναι μια συμπληρωματική ανεξάρτητη σύνταξη που μπορεί να λαμβάνει κάποιος ο οποίος έχει ακολουθήσει ένα συνταξιοδοτικό πρόγραμμα. Είναι ένα εργαλείο αποταμίευσης που μπορεί να ξεκινήσει οποιοσδήποτε ενήλικας με ηλικία έναρξης και ποσό σύνταξης της επιλογής του. Δίνεται επίσης η δυνατότητα, όπως αναφέραμε, του εφάπαξ, εναλλακτικά της σύνταξης. Είναι ένα καθαρά ανταποδοτικό πρόγραμμα και δεν έχει καμία συσχέτιση με το αναδιανεμητικό σύστημα των ταμείων κοινωνικής ασφάλισης.

Τι πρέπει λοιπόν να προσέξουμε κατά τη σύναψη ενός τέτοιου συμβολαίου

Πρώτο και βασικό, προσοχή στα επιτόκια. Τα επιτόκια εδώ δεν έχουν καμία σχέση ποσοτικά με τα αντίστοιχα των τραπεζών (κυμαίνονται στο 2.5% το χρόνο), όμως πρέπει να είναι εγγυημένα. Πολλές εταιρείες λόγω των οικονομικών συνθηκών αποσύρουν τις εγγυήσεις προσφέροντας σε αντάλλαγμα υψηλότερες αποδόσεις (αλλά και μη εγγυημένες). Το τελευταίο που θέλετε είναι να ρισκάρετε χάριν αποδόσεων το αποταμιευόμενο κεφάλαιό σας, μιας και στα εν λόγω συμβόλαια γίνονται αναφορές σε αρνητικά επιτόκια.

2) Η επιλογή του ποσού αποταμίευσης σχετίζεται με την ηλικία που είμαστε και που θα ξεκινήσουμε το πρόγραμμα, την ηλικία συνταξιοδότησης που μπορεί να είναι από τα 50 μας χρόνια και φυσικά το πόσο της σύνταξης ή του εφάπαξ που επιθυμούμε.

Είναι σημαντικό στην αρχή του προγράμματος να έχουμε επιλέξει ένα ποσό αποταμίευσης το οποίο να μην είναι σημαντικά υψηλό σε σχέση με το εισόδημά μας και να έχει επιλεγεί με βάση τον ατομικό – οικογενειακό (αλλά και μελλοντικό) μας προϋπολογισμό. Έχετε ως ταβάνι τα 30.000€ στο σύνολο της αποταμίευσης μαζί με τους τόκους και έχετε ως μέτρο αποταμίευσης μέχρι το 8% του συνολικού σας εισοδήματος. Μην προβείτε σε υπερβολές που θα καταστήσουν το πρόγραμμα μη βιώσιμο.

Το κριτήριο επιλογής του ποσού της συμπληρωματικής σύνταξης

Αν και η επιλογή του ποσού είναι υποκειμενική, υπάρχει μια βασική κατεύθυνση. Έστω ότι το σημερινό σας μηνιαίο εισόδημα είναι 1200ευρώ και επιθυμείτε να υπολογίσετε τη συμπληρωματική σας σύνταξη.

Μια εμπειρική διαδικασία που χρησιμοποιώ στις αναλύσεις μου έχει να κάνει με το ποσοστό της αναπλήρωσης ή αλλιώς το ποσοστό βάσει του οποίου υπολογίζεται μια αξιοπρεπής σύνταξη, το οποίο φτάνει το 70% του προ σύνταξης εισοδήματος.

Έτσι, αν είχαμε 1.200 ευρώ εισόδημα, ένα επαρκές ποσό σύνταξης θα ήταν τα 840 ευρώ. Το ποσό όμως που μας εξασφαλίζουν τα δημόσια ταμεία φτάνει το 50 έως 60% του προ σύνταξης εισοδήματος, άρα η ιδιωτική σύνταξη θα πρέπει να καλύψει χοντρικά το 10 με 20% που υπολείπεται. Με μια απλή συσχέτιση των αριθμών το ποσό που θα πρέπει να μας καταβάλλεται από την ιδιωτική σύνταξη είναι της τάξης των 240 με 120 ευρώ μηνιαίως και με βάση αυτό το ποσό θα πρέπει να δομηθεί το πρόγραμμα.

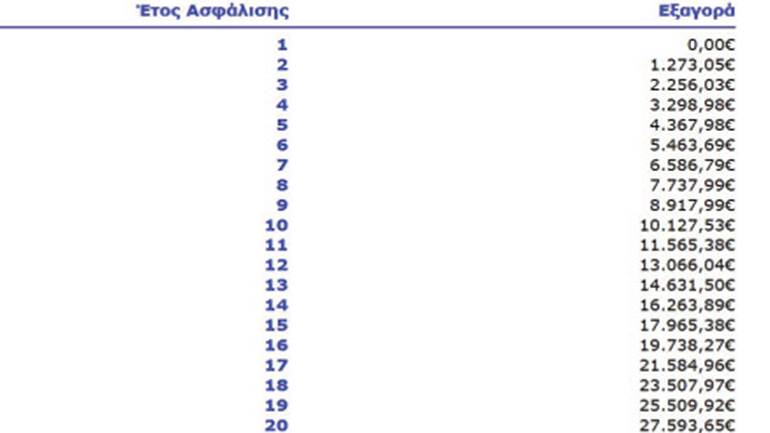

3) Ζητήστε τον πίνακα εξαγορών προτού ξεκινήσετε ένα πρόγραμμα ώστε να γνωρίζετε το ποσό που θα λάβετε αν εξαγοράσετε το συμβόλαιο σε περίπτωση που τα πράγματα δεν εξελιχθούν όπως αναμένατε.

Σε περίπτωση διακοπής του συμβολαίου (μη συνέχισης των πληρωμών από τον ασφαλιζόμενο) δίδεται η δυνατότητα εξαγοράς του με βάση συγκεκριμένο πίνακα που αναφέρεται μέσα στο συμβόλαιο όπως ο παρακάτω (αφορά αποταμίευση 1.200 ευρώ για 20 χρόνια):

Αναλυτικά μας αναφέρει ότι αν διακόψουμε το συμβόλαιο το 5 έτος, θα λάβουμε 4.367.98 ευρώ, ενώ θα έχουμε αποταμιεύσει 6.000 ευρώ.

Μόνο όταν το συμβόλαιο φτάσει στη λήξη του με τη συμπλήρωση των ετών αποταμίευσης που έχει επιλέξει ο ασφαλισμένος στην αρχή της ασφάλισης μπορεί να λάβει το σύνολο των αποταμιεύσεων προσαυξημένο με το σταθερό επιτόκιο συν υπεραποδόσεις που έχουν επιτευχθεί από την ασφαλιστική εταιρεία. Μια δεύτερη εναλλακτική επιλογή είναι ο ασφαλισμένος να διατηρήσει τα χρήματά του στην ασφαλιστική εταιρεία κάνοντας το συμβόλαιο ‘ελεύθερο’ καταβολών, τα χρήματά του θα συνεχίζονται να τοκίζονται με συγκεκριμένο επιτόκιο μέχρι να προβεί στην εξαγορά.

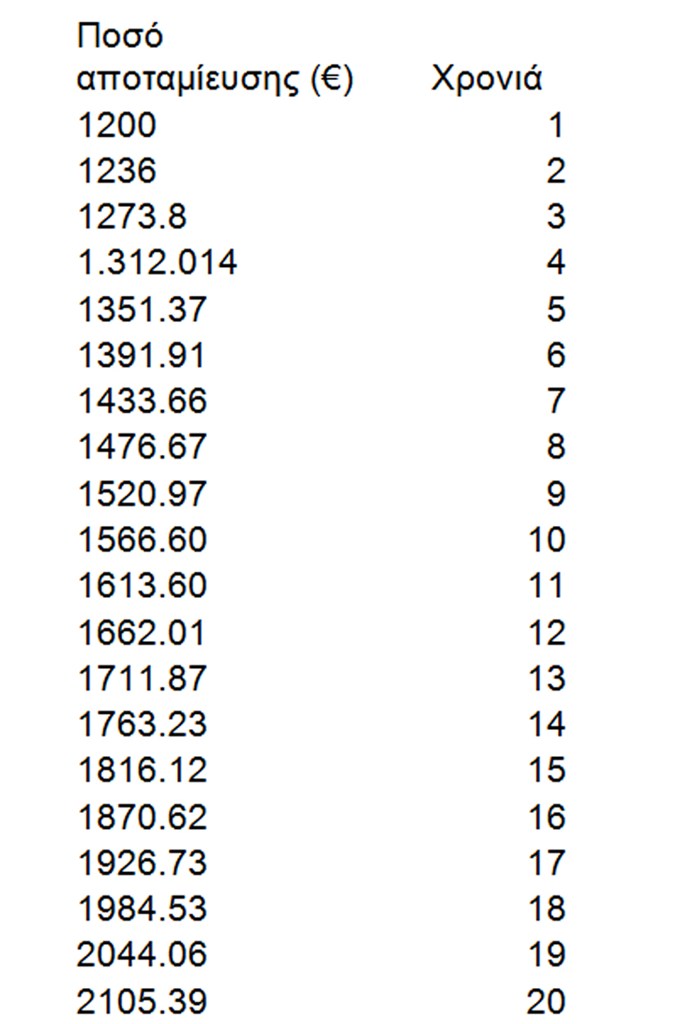

4) Οι αναπροσαρμογές των αποταμιεύσεων. Επειδή υπολογίζουμε με τα σημερινά δεδομένα τη σύνταξη που θα επιθυμούσαμε να έχουμε σαν συμπληρωματική, αυτό δεν σημαίνει ότι μετά από 20 χρόνια το ποσό αυτό θα παραμένει ικανοποιητικό, διότι απλά θα έχει επιδράσει ο πληθωρισμός στην αγορά. Υπάρχει όμως ένα βασικό θέμα και μια βασική διαφοροποίηση με το πώς αντιμετωπίζουν το θέμα του πληθωρισμού οι ασφαλιστικές εταιρείες με τα προγράμματά τους.

Πολλές εταιρείες δίνουν μια ετήσια αναπροσαρμογή στα ασφάλιστρα της τάξης του 3%, ώστε να συμψηφίζεται σε ένα μεγάλο μέρος με την πληθωριστική αύξηση των τιμών, άρα και τη διατήρηση της αγοραστικής δύναμης του ασφαλισμένου. Με αυτήν τη μέθοδο υπάρχει ένα βασικό θέμα που γεννάται και δεν είναι άλλο από την οικονομική αύξηση των καταβολών του προγράμματος.

Αναλυτικά

Αν έχουμε ξεκινήσει με ένα πρόγραμμα αποταμιεύοντας 100 ευρώ τον μήνα, 1.200 τον χρόνο και έχουμε επιλέξει 20 χρόνια καταβολών, τότε με ετήσια προσαύξηση 3% το συνολικό ποσό ετήσιας αποταμίευσης τον 18ο χρόνο θα είναι 1984,53 ευρώ. Εδώ λοιπόν, όπως ανέφερα και προηγουμένως, γεννάται το ερώτημα αν μπορεί κάποιος να καταβάλει τα επιπλέον 784.53 ευρώ τον χρόνο για να παραμένει εντός στόχου.

Ενδεικτικά:

Άλλες εταιρείες διατηρούν σταθερό το ποσό αποταμίευσης δίχως αναπροσαρμογές, δίνουν όμως το δικαίωμα στον ασφαλιζόμενο όταν έχει την οικονομική δυνατότητα να πραγματοποιεί πρόσθετες καταβολές αυξάνοντας το συνολικό ποσό αποταμίευσης.

Στα παραπάνω πρέπει να συμπεριληφθεί το γεγονός ότι τα παραπάνω χρήματα τοκίζονται έτσι και αλλιώς με το συμφωνημένο από την εταιρεία εγγυημένο επιτόκιο που κυμαίνεται στο 2.5%.

5) Όσο πιο νέος ξεκινήσει κάποιος, τόσο το καλύτερο. Σχετίζεται άμεσα με το ποσό της αποταμίευσης που αναφέραμε παραπάνω, είναι όμως τόσο σημαντική παράμετρος που πρέπει να τονιστεί ξεχωριστά.

Όσο λοιπόν πιο νέος ξεκινήσει κάποιος τόσο το καλύτερο, γιατί θα αποταμιεύει λιγότερα τον χρόνο και αυτό διότι έχει περισσότερα χρόνια μπροστά του για να το κάνει, με συνέπεια να μην επιβαρύνεται σημαντικά ο προϋπολογισμός του. Στον αντίποδα, κάποιος που βρίσκεται σε μεγαλύτερη ηλικία έχει λιγότερα χρόνια μπροστά του για να αποταμιεύει, πράγμα που σημαίνει ότι θα πρέπει να βάζει στην άκρη περισσότερα χρήματα ετησίως ή θα πρέπει να αυξήσει την ηλικία συνταξιοδότησης για να φτάσει το επιθυμητό ποσό της σύνταξης.

Αν, για παράδειγμα, θέλουμε να συγκρίνουμε δύο άτομα 30 και 40 ετών που επιθυμούν να συνταξιοδοτηθούν στα 60 τους χρόνια με σύνταξη 200+ ευρώ τον μήνα, τότε ο μεν πρώτος και 30 ετών θα πρέπει να αποταμιεύει περίπου 600 ευρώ τον χρόνο για 30 έτη. Ο μεν δεύτερος για να επιτύχει το ίδιο ποσό σύνταξης θα πρέπει να αποταμιεύει τουλάχιστον 1.000 ευρώ τον χρόνο για 20 χρόνια.

Ο υπολογισμός έχει γίνει με σταθερή δόση καθ’ όλη τη διάρκεια του προγράμματος και έχει υπολογιστεί με επιτόκιο 2.5%

6) Επιβάρυνση επιτοκίου καταβολής. Δώστε προσοχή.

Προτιμήστε εξοφλήσεις μέσω τραπεζικών λογαριασμών με πάγιες εντολές, προσφέρει μειωμένα έξοδα διαχείρισης για τις εταιρείες και καλύτερη ετήσια απόδοση για εσάς (ναι, σας την επιστρέφει αυτήν την απόδοση).

Έστω ότι έχουμε επιλέξει να αποταμιεύουμε X ευρώ τον χρόνο σε ένα συνταξιοδοτικό συμβόλαιο. Ο ασφαλισμένος έχει τη δυνατότητα να επιλέξει τον τρόπο καταβολής των ασφαλίστρων μεταξύ των παρακάτω επιλογών: ετήσια πληρωμή, εξάμηνη, τρίμηνη και φυσικά πληρωμή με το μήνα. Η πληρωμή μπορεί να γίνεται είτε με ταχυπληρωμή ΕΛΤΑ ή με απευθείας χρέωση του τραπεζικού του λογαριασμού. Αν επιλέξει οποιονδήποτε άλλο τρόπο καταβολής εκτός του ετήσιου, τότε ο ασφαλισμένος θα έχει επιβάρυνση που διαφέρει από εταιρεία σε εταιρεία και κυμαίνεται από 1% έως 4% (σε κάποιες είναι και μηδενική). Αυτό το ποσοστό έχει να κάνει με τα επιπλέον έξοδα διαχείρισης και επένδυσης της εταιρείας.

Για παράδειγμα, το ετήσιο επιτόκιο της αποταμίευσης είναι 2.5% και έχετε επιλέξει τριμηνιαίες καταβολές μέσω ΕΛΤΑ που έχουν επιβάρυνση 3%, αντιλαμβάνεστε ότι για το έτος αποταμίευσης έχετε ζημία 0.5%, ωστόσο για τα προηγούμενα έτη αποταμίευσης ο επανατοκισμός τρέχει κανονικά στο 2.5% του συνόλου δίχως επιβαρύνσεις. Στον παραπάνω συλλογισμό πρέπει να προσθέσουμε την εισφορά στο εγγυητικό ταμείο ζωής, η οποία ανέρχεται σε 1.5% του συνόλου των ασφαλίστρων, αλλά επιβαρύνει κατά το ήμισυ και την ασφαλιστική εταιρεία.

Αν για παράδειγμα έχουμε επιλέξει αποταμίευση 1.200 ευρώ τον χρόνο για μια 20ετία μέσω τρίμηνων ταχυπληρωμών, τότε:

Σε 20 χρόνια το συσσωρευμένο τοκισμένο ποσό θα είναι 27.593 ευρώ υπολογισμένο με 2.5% επιτόκιο, από την τσέπη μας όμως δεν θα έχουν βγει μόνο 24.000 αλλά συνολικά 24.909 και αυτό προκύπτει

(1.200 αποταμίευση + 45.48 επιβαρύνσεις καταβολών) Χ 20 χρόνια που ισούται με 24.909 ευρώ. Η συνολική επιβάρυνση στα 20 χρόνια φτάνει τα 909 ευρώ. Όπως αντιλαμβάνεστε, ο τρόπος καταβολής της αποταμίευσης μπορεί να παίξει μακροχρόνια σημαντικό ρόλο. Ρωτήστε και επιλέξτε τον τρόπο καταβολής που σας βολεύει οικονομικά και που θα έχει τη μικρότερη δυνατή ή και μηδενική, αν γίνεται επιβάρυνση.

7) Και αν κλείσει η ασφαλιστική εταιρεία;

Έχω αναφέρει παραπάνω στο κείμενο το εγγυητικό ταμείο ζωής και την εισφορά του 1.5%. Το ταμείο αυτό, του οποίου τον ρόλο θα αναλύσω σε άλλο άρθρο, έχει χαρακτήρα διαμεσολαβητικό σε περίπτωση που έχουμε αναστολή της άδειας λειτουργίας μια ασφαλιστικής εταιρείας. Διαμεσολαβεί ώστε να γίνει ανάληψη του χαρτοφυλακίου από άλλη εταιρεία. Σε περίπτωση που αυτό δεν μπορεί να συμβεί, τότε καλείται να αποζημιώσει τους ασφαλισμένους. Το όριο της αποζημίωσης σε συμβόλαια ζωής όπως τα συνταξιοδοτικά είναι 30.000, αυτό είναι και το όριο ασφαλείας που έχετε στην ελληνική οικονομική πραγματικότητα. Στο μέλλον μπορεί να αλλάξει, επειδή όμως το μέλλον το χτίζουμε με τα δεδομένα του σήμερα, για να είστε πλήρως εξασφαλισμένοι, φροντίστε να είστε σε αυτά τα όρια της συνολικής σας αποταμίευσης.

Συμπερασματικά, επειδή τα συνταξιοδοτικά συμβόλαια είναι μακροχρόνια προγράμματα που απαιτούν μεγάλη διάρκεια αποταμίευσης, σωστή επιλογή του ποσού της αποταμίευσης και σωστές ρυθμίσεις στον τρόπο καταβολής των δόσεων και των επιλογών που έχετε, αναζητήστε έναν έμπειρο ασφαλιστικό σύμβουλο για να σας βοηθήσει και κάντε συγκρίσεις. Αν έχετε ήδη συνάψει ένα τέτοιο συμβόλαιο, επικοινωνήστε με την ασφαλιστική εταιρεία για να μάθετε εναλλακτικούς τρόπους πληρωμής, ώστε να μειώσετε είτε ακόμα και να εξαλείψετε την επιβάρυνση των καταβολών.

Να είστε σίγουροι ότι με την επιλογή σας να ξεκινήσετε ένα συνταξιοδοτικό πρόγραμμα παίρνετε την υπόθεση σύνταξη στα χέρια σας και αυτό είναι το μεγαλύτερο όφελος που μπορείτε να έχετε.

Ο Τόγιας Κων/νος είναι επαγγελματίας ασφαλιστικός σύμβουλος με πολυετή εμπειρία στο χώρο των ασφαλίσεων. Μπορείτε ένα επικοινωνήσετε με τον ίδιο στο togiaskostas@gmail.com για διευκρινήσεις, προσφορές που αφορούν την ιδιωτική ασφάλιση και σύνταξη καθώς και την διεκπεραίωση ασφαλιστικών εκκρεμοτήτων.