Ψηφίστηκε στη Βουλή κι εστάλη στις εφορίες η αναλυτική εγκύκλιος για την παρακράτηση φόρου και ειδικής εισφοράς αλληλεγγύης του άρθρου 29 του ν.3986/2011 στα εισοδήματα από μισθούς, ημερομίσθια, συντάξεις και λοιπές παροχές που θα καταβληθούν στους δικαιούχους από 1-1-2013 και μετά με βάση τη νέα φορολογική κλίμακα μισθωτών – συνταξιούχων όπως αυτή προβλέπεται στις διατάξεις του ν.4110/2013 (ΦΕΚ Α´17/23.1.2013).

Έτσι, επιβαρύνονται ακόμη περισσότερο μισθωτοί και συνταξιούχοι, καθώς πλέον ξεκινά κι επίσημα η παρακράτηση με βάση τη νέα κλίμακα επιφέροντας σημαντικές επιβαρύνσεις για την πλειονότητα των μισθωτών. Ειδικότερα, σημαντικές απώλειες στις αποδοχές μισθωτών και συνταξιούχων με ετήσια εισοδήματα πάνω από 20.000 ευρώ φέρνει η εφαρμογή της παρακράτησης φόρου με βάση τη νέα κλίμακα φορολογίας εισοδήματος που τέθηκε από την 1η Ιανουαρίου 2013 σε ισχύ.

Οι απώλειες είναι μεγαλύτερες για μισθωτούς με παιδιά και χαμηλότερα εισοδήματα, ενώ οι πιο κερδισμένοι από τη νέα παρακράτηση είναι μισθωτοί και συνταξιούχοι χωρίς παιδιά και εισοδήματα έως 10.000 ευρώ. Και φέτος άλλωστε, οι εκκαθαριστές μισθοδοσίας θα παρακρατούν σε μηνιαία βάση την έκτακτη εισφορά αλληλεγγύης.

Ο υφυπουργός Οικονομικών Γ. Μαυραγάνης έστειλε σήμερα την εγκύκλιο για την εφαρμογή της νέας παρακράτησης φόρου από τις αποδοχές του Ιανουαρίου.

Πώς υπολογίζεται η παρακράτηση φόρου

Σύμφωνα με την εγκύκλιο, οι εκκαθαριστές μισθοδοσίας θα προσδιορίσουν, το μηνιαίο καθαρό εισόδημα κάθε δικαιούχου αφαιρώντας από το ακαθάριστο ποσό του μισθού ή της σύνταξης ή της οποιασδήποτε καταβαλλόμενης παροχής μόνο τα ποσά των νόμιμων κρατήσεων για υποχρεωτικές ασφαλιστικές εισφορές, που για την καταβολή τους βαρύνεται ο μισθωτός ή ο συνταξιούχος.

Διευκρινίζεται ότι ο φόρος εισοδήματος δεν εμπίπτει στην έννοια των κρατήσεων που βαρύνουν το δικαιούχο και συνεπώς δεν εκπίπτει από το ακαθάριστο ποσό του μηνιαίου ή του ετήσιου εισοδήματος του μισθωτού ή του συνταξιούχου.

Σύμφωνα με τα όσα προβλέπονται στην εγκύκλιο, θα προκύψει:

- Μηνιαία ελάφρυνση για μισθωτούς χωρίς παιδιά και ετήσιο εισόδημα έως 23.000 ευρώ

- Ελαφρύνσεις για μισθωτούς με ένα παιδί και ετήσιο εισόδημα έως 11.000 ευρώ (επιβαρύνσεις για υψηλότερα εισοδήματα)

- Επιβαρύνσεις για μισθωτούς με δύο ή περισσότερα παιδιά που έχουν εισόδημα από 11.000 ευρώ και πάνω. Για χαμηλότερο εισόδημα δεν προκύπτουν μεταβολές.

Πώς υπολογίζεται το ετήσιο εισόδημα και ο ετήσιος φόρος εισοδήματος

Για τον υπολογισμό του ετήσιου εισοδήματος θα γίνεται αναγωγή του μηνιαίου μισθού σε 14 μισθούς για τους μισθωτούς του ιδιωτικού τομέα και σε 12 μισθούς για τους εργαζόμενους του δημόσιου τομέα. Στο ποσό αυτό θα προστίθενται και διάφορες παροχές που θεωρούνται εισόδημα από μισθούς.

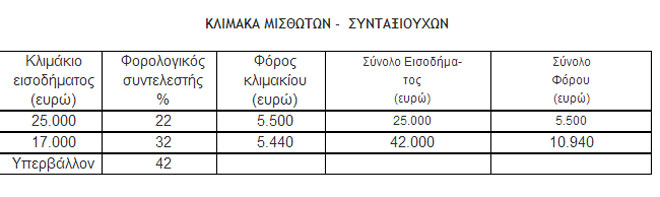

Ουσιαστικά το όριο για την κλιμακωτή μείωση της έκπτωσης φόρου τοποθετείται στο μέσον κάθε χιλιάδας εισοδήματος αυξάνοντας έτσι την παρακράτηση φόρου και του φοροεισοδήματος για όσους φορολογούμενους περνούν έστω και για μερικά ευρώ το όριο των 500 ευρώ σε κάθε χιλιάδα εισοδήματος.

Για παράδειγμα, ένας φορολογούμενος με ετήσιο εισόδημα 21.499 ευρώ δικαιούται έκπτωση φόρου 2.100 ευρώ, ενώ ένα άλλος φορολογούμενος με εισόδημα 21.501 ευρώ θα πληρώσει πρόσθετο φόρο 100 ευρώ σε σχέση με τον πρώτο διότι η έκπτωση φόρου περιορίζεται στα 2.000 ευρώ.

Ο ετήσιος φόρος εισοδήματος που προκύπτει με βάση την κλίμακα και την έκπτωση φόρου, μειώνεται κατά 1,5% και το υπόλοιπο παρακρατείται ισομερώς από τις 14 μισθοδοσίες των υπαλλήλων του ιδιωτικού τομέα ή τις 12 μισθοδοσίες των εργαζόμενων στον δημόσιο τομέα και των συνταξιούχων.

Πώς υπολογίζεται η παρακράτηση της εισφοράς αλληλεγγύης

Με τον ίδιο τρόπο, υπολογίζεται και η παρακράτηση της εισφοράς αλληλεγγύης χωρίς όμως να γίνεται η έκπτωση του 1,5%.

Η εισφορά αλληλεγγύης υπολογίζεται με βάση τον εξής τρόπο:

- Με συντελεστή 1% για ετήσιο καθαρό εισόδημα από 12.001 ευρώ έως 20.000 ευρώ.

- Με συντελεστή 2% για ετήσιο καθαρό εισόδημα από 20.001 ευρώ έως και 50.000 ευρώ.

- Με συντελεστή 3% για ετήσιο καθαρό εισόδημα από 50.001 ευρώ έως 100.000 ευρώ.

- Με συντελεστή 4% για ετήσιο καθαρό εισόδημα από 100.001 ευρώ και άνω.

Ενδεικτικά στην εγκύκλιο αναφέρονται τα εξής τρία παραδείγματα:

Ετήσιος φόρος (βάσει κλίμακας και βάσει των μειώσεων της παρ.2 του άρθρου 9): 4.356-2.100=2.256 ευρώ

Μείωση φόρου λόγω παρακράτησης: 2.256*1,5%=33,84 ευρώ

Φόρος που πρέπει να παρακρατείται κάθε μήνα:2.256-33,84=2.222,16/12=185,18 ευρώ

Μηνιαία παρακράτηση έναντι της ειδικής εισφοράς αλληλεγγύης.

Αναγωγή σε ετήσιο καθαρό εισόδημα: 12*1.650=19.800 (1%)

Συνεπώς, 1.650*1 %=16,50 ευρώ

2. Έστω ότι μισθωτός του ιδιωτικού τομέα λαμβάνει για παράδειγμα καθαρές μηνιαίες αποδοχές 1.650 ευρώ (σταθερές για όλους τους μήνες του 2013), το Δεκέμβριο καθαρό δώρο Χριστουγέννων 1.650 ευρώ, τον Απρίλιο καθαρό δώρο Πάσχα 825 ευρώ και τον Ιούλιο καθαρό επίδομα αδείας 825 ευρώ.

Ετήσιο καθαρό εισόδημα: 14*1.650=23.100 ευρώ

Ετήσιος φόρος (βάσει κλίμακας και βάσει των μειώσεων της παρ.2 του άρθρου 9): 5.082-1.900=3.182 ευρώ

Μείωση φόρου λόγω παρακράτησης: 3.182*1,5%=47,73 ευρώ

Φόρος που πρέπει να παρακρατείται κάθε μήνα:3.182-47,73=3.134,27/14=223,88 ευρώ

Φόρος που πρέπει να παρακρατηθεί κατά την καταβολή του δώρου Χριστουγέννων:3.134,27/14=223,88 ευρώ

Φόρος που πρέπει να παρακρατηθεί κατά την καταβολή του δώρου Πάσχα:3.134,27/28=111,94 ευρώ

Φόρος που πρέπει να παρακρατηθεί κατά την καταβολή του επιδόματος αδείας:3.134,27/28=111,94 ευρώ

Ποσά που πρέπει να παρακρατηθούν έναντι της ειδικής εισφοράς αλληλεγγύης.

Αναγωγή σε ετήσιο καθαρό εισόδημα: 14*1.650=23.100 (2%) Συνεπώς:

Παρακράτηση κατά την καταβολή του μηνιαίου μισθού, 1,650*2%=33ευρώ

Παρακράτηση κατά την καταβολή δώρου Χριστουγέννων, 1,650*2%=33ευρώ

Παρακράτηση κατά την καταβολή δώρου Πάσχα,825*2%=16,50ευρώ

Παρακράτηση κατά την καταβολή επιδόματος αδείας,825*2%=16,50 ευρώ

Αναγωγή σε ετήσιο καθαρό εισόδημα: 14*1.650=23.100+3.000=26.100 ευρώ

Ετήσιος φόρος (βάσει κλίμακας και βάσει των μειώσεων της παρ.2 του άρθρου 9): 5.852-1.600=4.252 ευρώ

Μείωση φόρου λόγω παρακράτησης: 4.252*1,5%=63,78 ευρώ

Φόρος που πρέπει να παρακρατηθεί, πέραν της μηνιαίας παρακράτησης ΦΜΥ του μήνα Σεπτεμβρίου, κατά την καταβολή του έκτακτου εφάπαξ ποσού: 4.252-63,78=4.188,22-(223,88*14)=1.053,90 ευρώ

Ποσό έναντι της ειδικής εισφοράς αλληλεγγύης του άρθρου 29 του ν.3986/2011 που πρέπει να παρακρατηθεί, πέραν της μηνιαίας παρακράτησης της ειδικής εισφοράς αλληλεγγύης του ίδιου άρθρου και νόμου του μήνα Σεπτεμβρίου, κατά την καταβολή του έκτακτου εφάπαξ ποσού

Αναγωγή σε ετήσιο καθαρό εισόδημα: 14*1.650=23.100+3.000=26.100 (2%)

Συνεπώς, 3.000*2%=60 ευρώ

Πατήστε εδώ για να διαβάσετε ολόκληρη την εγκύκλιο.